15.04.2025

10:20

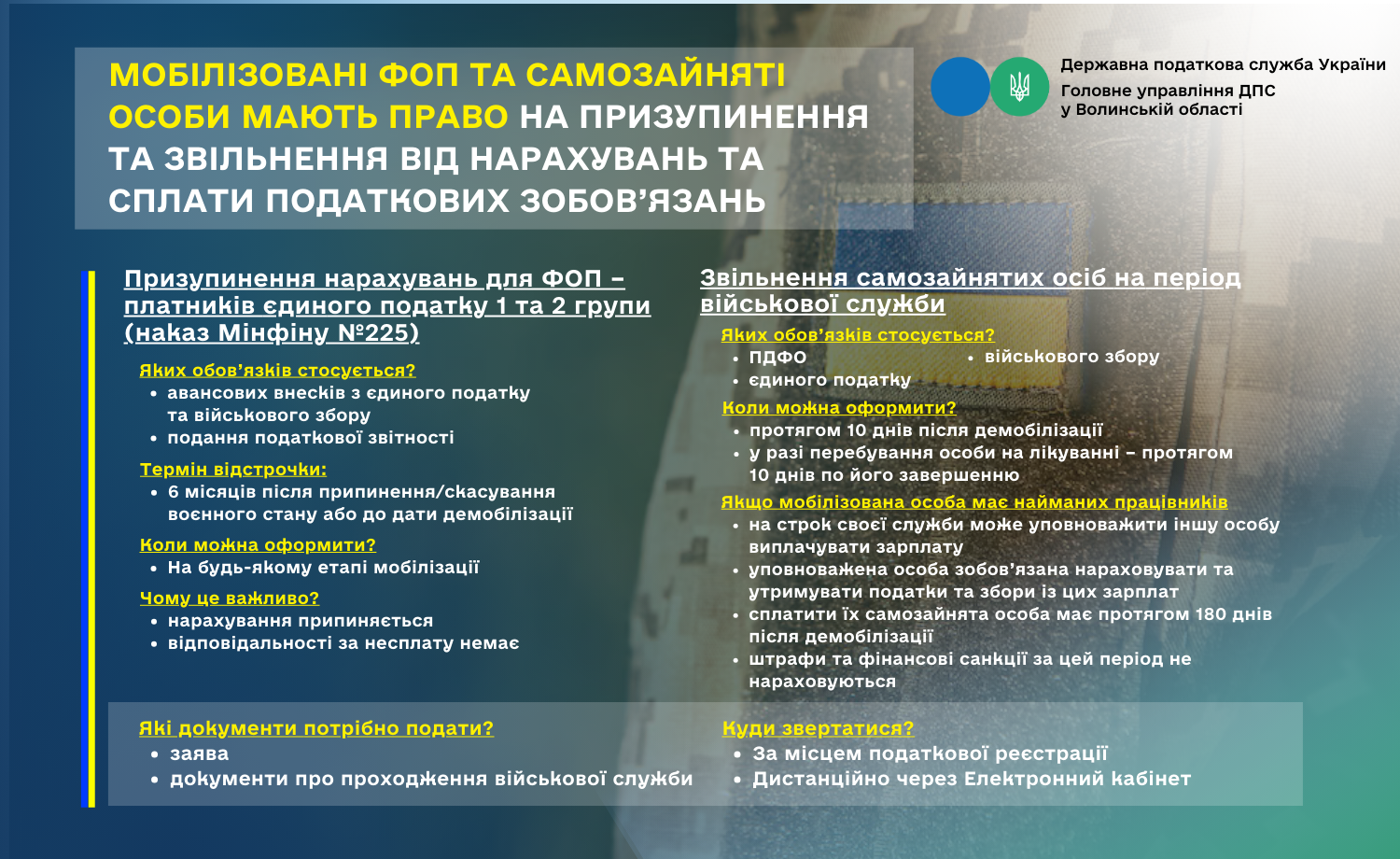

Відповідно до положень Податкового кодексу України (далі – ПКУ) самозайняті особи (фізичні особи–підприємці, особи, які провадять незалежну професійну діяльність), призвані на військову службу під час мобілізації або залучені до виконання обов’язків щодо мобілізації за посадами, передбаченими штатами воєнного часу, на весь період їх військової служби звільняються від обов’язку нарахування, сплати та подання податкової звітності з податку на доходи фізичних осіб, а також звільняються від обов’язку нарахування, сплати та подання податкової звітності з єдиного податку.

Детальніше про те, як оформити звільнення та хто може його отримати — на інфографіці.